「相続」とは、ある人が死亡したときにその人の財産(すべての権利や義務)を、特定の人が引き継ぐことをいいます。簡単にいうと、亡くなった人の財産を配偶者や子どもといった関係者がもらうことです。

相続では、この亡くなった人を「被相続人」、財産をもらう人を「相続人」といいます。

相続においてまず考える点は相続税対策です。相続税対策は多岐に渡っていることもあり、このホームページでは以下の相続税対策は個別でページを用意しています。

相続税対策ページ

ご興味のある方はそれぞれご確認下さい。

ここのページでは対策以外に、相続に関して知っておくべき情報をご紹介します。

目次

1.遺産とは

「遺産」とは、亡くなった人の財産のことです。具体的には、次のようなものがあり、相続の対象となります。

- 現金や預貯金

- 株式等の有価証券・自社株式

- 車・貴金属等の動産

- 土地・建物等の不動産

- 借入金等の債務

- 賃借権/借家権・特許権・著作権等の権利

ここで注意したいのは、自社株式は相続の対象となるが、会社そのものを相続するわけではないということです。会社が所有する不動産は会社名義のままだし、会社の債権債務についてもそのままで、あくまでそれらを取得・処分・活用するという決定権・権利を持つ株式を相続するということになります。

一方で、被相続人が個人事業として営業していた場合には、一般の相続と同じでその人が持っていた事業用の財産はすべて相続財産ということになります。土地建物などの不動産、設備機械、在庫商品についても同様に相続の対象になりますし、売掛金や借入金も相続財産となり相続人が引継ぐことができる。

そして、やっかいな問題として、金銭貸借や賃貸借の連帯保証など通常の保証債務についても、相続によって何もしなければ承継してしまうことになります。

対処の方法としてはまずは金融機関との交渉です。そして、状況に応じて相続の方法を選択する手段が考えられます。

2.相続の方法

相続の方法には大きく以下の3つあります。

単純承認

「単純承認」は、他の2つを選択しなければこの単純承認という相続になり、もっとも一般的な相続の方法です。ほとんどの人がこの方法を選択します。そもそも、何もしないと結果的に単純承認となります。

相続放棄

「相続放棄」を選択する場合は、相続があったことを知ったときから3ケ月内に家庭裁判所に申述します。

この方法は明らかに借財の方が多く、相続したらマイナスになってしまうとわかっている時に取ることになります。ただし、経営者が亡くなった時に代表取締役の地位を後継者が継ぐ時には、連帯保証人の地位は相続放棄できたとしても、会社に借入金が多いと結局は負の財産を相続したことに変わりはありません。

また、金融機関も当然ながら、後継者に連帯保証人を求めてくるのでリスクをなくすことはできません。

限定承認

借財はないが、自社あるいは友人・知人の会社の借入金の連帯保証人や連帯債務を負っていることで会社の経営状況が芳しくなく、それがいつ顕在化するのか分からない時、そんな場合はどのようにしたらよいのでしょうか。

こんな時に役立つのが「限定承認」です。

相続人が被相続人の権利・義務のうちプラス財産の範囲内で負債を支払い、プラス財産が残っていれば、それを相続するという方法がこの限定承認になります。

この説明だけ聞くと、民法上はたいへんに都合の良い制度のように聞こえますが、税法上は負担が大きくなる場合があります。また、限定承認は家庭裁判所への申立てが複雑なほか、準確定申告や譲渡所得税の申告が必要になる場合が大半となります。

あまり知られてはいませんが、相続専門の税理士と連携して申立てすることが必須となります。大変な金額の税金が請求される場合もありますので、必ず専門事務所に相談することをお勧めします。

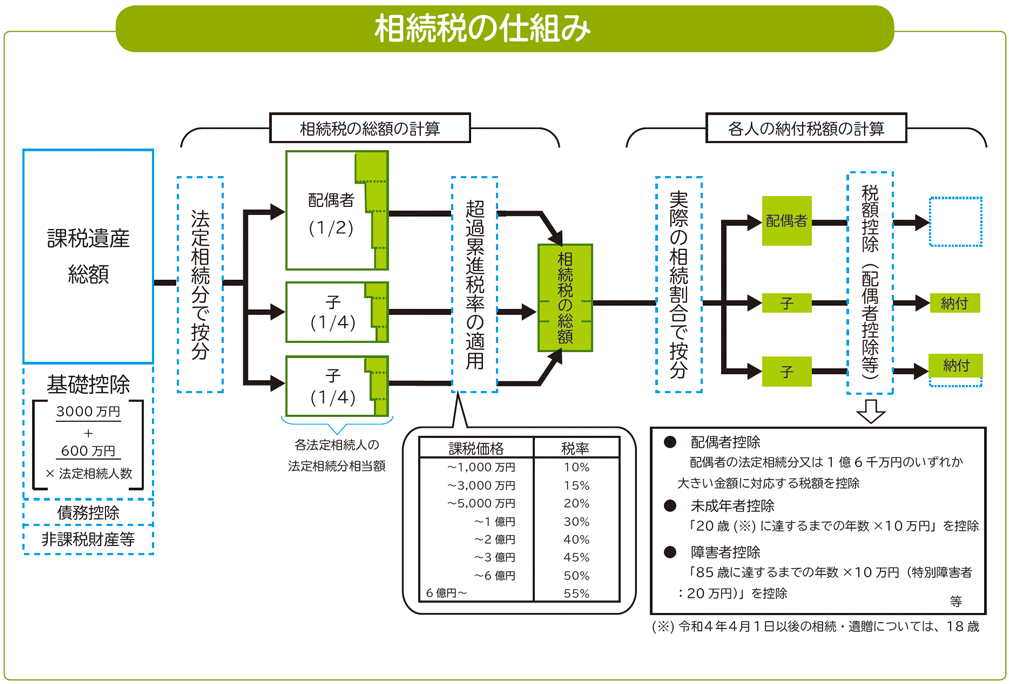

3.相続税の計算方法

相続税は、亡くなった人から相続又は遺贈によって遺産を取得した方が、取得した遺産の評価額に応じて負担する税金です。正味の遺産額が基礎控除額以下の場合には、相続税はかかりません。

基礎控除額・・・3,000万円+600万円×法定相続人の数

| 例:法定相続人が妻と子供2人の場合の基礎控除額 3,000万+600万×3人=4,800万円 |

また、生命保険金や死亡退職金は、それぞれ非課税限度額(500万円×法定相続人の数)までは相続税はかかりません。

基本的な流れは以下の通りです。

①遺産総額の算定

②遺産総額から基礎控除額を引く

③遺産総額を相続人に対して法定相続分で按分

④各法廷相続人ごとの相続額、課税額を算出(超過累進税率)

⑤全員の相続税を合算

⑥相続税総額を相続割合で按分

⑦各相続人ごとに控除額を計算し引くことで相続税を算出

なお、⑦の控除としては、配偶者控除、未成年者控除、障碍者控除が存在します。

4.特別受益と寄与分

民法では、課税価格を計算する時に例外を認めています。それが「特別受益」と「寄与分」です。

特別受益

「特別受益」とは一部の相続人が故人から受け取った特別な利益のことです。一部の相続人だけが故人から多額の贈与を受けていた場合、そのことを考慮せずに遺産を分配すると他の相続人から不公平に思われかねません。そこで、一部の相続人が受けた贈与を特別受益として相続財産に含めて遺産を分配します。

例えば下記のような事例があります。

・私立の大学医学部の入学金

・独立する際の開業資金

・婚姻の際の持参金(結納金・挙式費用は除く)

・自宅購入資金

・相続分の前渡しと認められる程度に高額の金員の贈与

特別受益は、本来、他の相続人がもらえるはずの遺産を前渡しで受けていたものとして扱われます。計算の際にはその贈与の価額を相続財産に加算します。これを「特別受益の持戻し」といい、その加算した額を基礎として各人の相続分を計算します。

この特別受益の持戻しは、ある後継者にだけ毎年贈与された自社株式においても適用されます。例えば、兄弟のうち一方だけに、毎年110万円分の自社株式を無税の範囲内で暦年贈与を繰り返していた場合を想定します。

すると、相続が発生したタイミングで後継者になれなかった兄弟から遺留分侵害額請求を受け、結果として自社株式の贈与した分を特別受益として財産に持ち戻して計算させられ、後継者が自社株式を渡さざるを得ない事態になってしまうことがあり得ます。

なお、上記のパターンでいくと、改正民法が2019年7月1日から施行され、特別受益のうち遺留分額の算定の対象となるものを死亡前10年間にしたものに限定することとなり、かつ金銭で解決することが原則となりました。

寄与分

寄与分とは、その相続人が生前の故人の財産維持や増加に貢献したこと、献身的に看護したことなどを評価し、相続分を増やすための仕組みで、民法第904条では以下3つの要件を満たすことが求められています。

- 相続人による行為であること

- 一般的な世話の範疇を超える特別な寄与行為であること

- 寄与行為により故人の財産維持や増加があったこと

そのほか、故人と相続関係が近い人物が、無償でその行為を行ってきたこと、それが1年以上の継続的な行為であったこと、故人を専従的に支える行為であったことなどの点については非常に重要なポイントです。

また、改正民法が2019年7月1日から施行され、相続人でない者(例:相続人である後継者の妻など)が無償の療養看護や労務の提供をした場合であっても寄与として認められることになりました(新民法1050条)。

ただし、寄与分は財産価値でいくらか、という明確な基準がないため、これまでの民法のように原則として相続人全員の話し合いで決めるか、家庭裁判所に調停や審判を申立ててその額を決めてもらうことになるのと同様に、財産価値としてそれほど大きな額は認められないだろうという意見が一般的です。