事業承継時において土地・建物を考える場合、誰を所有者にしておくことが最も会社経営の面から効率的かという点に加えて、所有者に相続が発生した際、事業用資産がバラバラにならないかという会社経営の安定面を同時に判断をしていく必要があります。

そして、もしも社長あるいは社長の同族から賃貸している形になっている場合は、所有権とその割合がどうなっているのかを綿密に確認することが大切です。

なぜならば、土地/建物が共有名義だったり、あるいは現在は共有されていないとしても、相続が発生した時に共有になる可能性があるのであれば、それはゆくゆく会社経営を続ける上で、トラブルに発展する可能性があるからです。

したがって、事業承継のタイミングにおいては土地・建物が事業用資産であり事業継続にどうしても必要なものであるならば、会社所有あるいは後継者が所有権を単独でなるべく持てるように制度設計することを前提に考えなくてはなりません。

目次

1.土地・建物対策の注意点

共有不動産について

中小企業においては「共有名義」という形態で複数の個人あるいは複数の個人と自社が不動産を所有しているケースはかなり多くみられます。「共有名義」とは、一つの不動産を「持分」という割合(全体の2分の1とか、3分の2など)で複数の共有者が持ち合う状態を言います。

一般的に共有名義は好ましくありません。

この共有名義ですが、以下のことは共有名義全員の同意がなければ実行することができません。

・土地:利用形態・形質の変更、建築の実行

・建物:建物の取り壊し、大規模改造/改築、新築への建替え

もちろん、工場建屋の土地建物が共有名義になっていたとしても、単独で持分権利を他の共有者あるいは第三者に売り渡すことが出来ます。しかしながら、現実的には買い手が見つかりにくく実際に自由に出来ないと考えた方がよいでしょう。

なお、共有名義を解消する方法はいくつかあります。

- 全部売却(共有者全員で売却する方法)

- 一部売却(自分の持ち分を共有者以外の第三者に売却する方法)

- 持分移転及び持分買取(自分の持ち分を他の共有者に売却する方法)

- 持分放棄(持分を放棄する方法。持分放棄は単独行為で可能です)

- 共有物(現物)の分割(共有名義の土地を分筆してそれぞれを単独所有とする方法)

- 共有物分割請求(裁判所に共有物の分割を請求する共有物分割請求)

土地の共有名義を解消するのは大変なことです。

相続で均等に分けるために共有を選んでしまう方法もありますが、長期的な観点で共有名義のデメリットを把握して検討する必要があります。

使用貸借について

使用貸借とは、借主が貸主から目的物を無償で借りて使用収益し、後にその目的物を貸主に返還する契約のことを指します(民法593条以下)。 主にその物の所有権が移転しないところに特色があります。

中小企業の状態としてよく見受けられるのが、経営者が保有している士地の上に法人名義の建物を建てるというケースです。経営者と法人は別人格なので、経営者の土地を法人が借りて、法人が建物を建てて使っていることになり、経営者から見ると土地を貸している状態になります。そして、多くの場合経営者が経営する法人が借主である場合、そもそも権利金の収受などないまま建物を建設して使っているのが現状です。

ところが、税法上は法人が本来払うべき権利金を免除してもらっており、免除分は法人の『受贈益』にあたります。この利益が認定されてしまうと、法人の所得が大幅に増え多額の法人税負担が発生してしまいます。これを、「権利金の認定課税」といいます。

この認定課税を避けるためには以下の方法があります。

- 士地の無償返還に関する届出書を税務署に提出する(貸主と借主の連名で作成し、所轄の税務署に提出)

- 相当の地代を収受する(更地価額のおおむね6%)

事業承継にみる使用貸借と賃貸借の違い

モノの貸し借りを法律的に見ると、「使用貸借」と「賃貸借」に分かれます。

そして相続における事業承継の場合(更に中小同族会社)、小規模宅地等の特例改正の適用で大きな差が出てきます。

小規模宅地等の特例改正(相続時に適用可能)

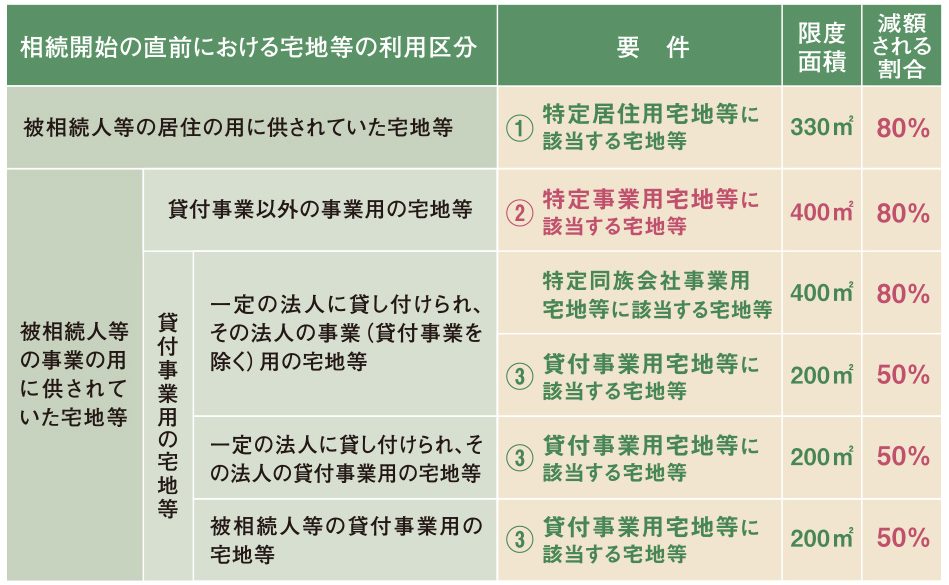

「小規模宅地等の特例」の正式名称は「小規模宅地等についての相続税の課税価格の計算の特例」です。これは、亡くなった人の自宅の土地や、亡くなった人が事業に使っていた土地(店舗や事務所用の土地など)を相続する場合、宅地の評価額を最大80%減額する制度。評価額が下がることで大幅な節税が期待できます。

なお、今回の税制改正では、相続開始直前に節税目的で事業用地を購入することを防ぐため、相続開始前3年以内に事業用として使われ始めた土地は特例の対象外となったので注意が必要です。

小規模宅地等の特例の概要図

上記のように同族で相続を行う場合は非常に大きなメリットが出ます。

しかしながら、この特例の対象となる不動産の貸付けは相当の対価を得て継続的に行うものに限られているということです。よって、「使用貸借」により貸し付けられている宅地等は、減額特例の対象にならず、「賃貸借」の場合には、一定の要件を満たせば特定同族会社事業用宅地に該当することになります。

このように、同族会社への土地の貸付が、使用貸借か賃貸借かによって大きな影響が出ます。現在の土地の契約関係を再度確認してみることをお勧めします。

2.事業承継対策としての土地・建物の活用

土地・建物購入によるメリットと注意事項

相続対策として土地や建物を購入するケースがあります。そこで実際に購入した際に得られるメリットと注意点を説明します。

購入のメリット

①類似業種比準価額の引下げ

借入金により建物等の減価償却資産や土地等を取得した場合、借入金利息や減価償却費が費用計上されて当面の利益が減少します。これにより、類似業種比準価額を引き下げることができます。

②純資産価額の引下げ

借入金により土地/建物を取得すると、純資産価額を引き下げることができます。会社が取得したこれらの不動産は、純資産価額の計算上相続税評価額で評価します。よって、土地は路線価で評価されるため、時価の概ね8割程度で相続税評価額とされ、建物は固定資産税評価額を基に計算されるため、取得価額(建築請負価額)の約60~70%の水準となります。

また、貸家の場合は、さらに借家権割合として3割が控除されるため、建物を建築して賃借すると貸家の相続税評価額は取得価額の概ね約40~50%程度まで下がります。

購入にあたっての注意点

例外規定として、会社が相続開始前3年以内に取得した土地/建物の価額は、相続開始時の通常の取引価額(=時価)によって評価することになります。したがって、この対策により純資産価額を引き下げようとする場合は、中長期的な視野で準備が必要です。

未利用または利用頻度の低い不動産土地・建物の有効活用

砂利を敷いただけのようないわゆる青空駐車場や、平屋の事務所がポツンとあるだけの資材置き場のような土地は、ほぼ更地と同じように高く評価され、自社株の評価を押し上げてしまいます。また、固定資産税(都市計画税を含む)においても更地とほぼ同じ扱いになり、毎年の保有コストが重くなります。

そこで、有効活用できそうな建物をあげると、賃貸マンションなど住居系がまずあります。そして、面積が広い土地については立地にもよりますが、流通系企業に人気のロードサイド店舗、ロジスティクス企業からのニーズが高い物流施設なども考えられます。

建物を第三者に賃貸する場合、その敷地となる土地は「貸家建付地」として評価額が下がります。

貸家建付地の価額は、次の計算式で求めた金額により評価されます。

貸家建付地の評価額=自用地評価額-自用地評価額×借地権割合×借家権割合×賃貸割合

借地権割合は30~90%まで幅があり、立地により異なりますが、一般的な住宅地では60〜70%です。また、借家権割合は全国一律30%です(2019年10月時点)。借地権割合が70%、借家権割合が30%とすれば、更地より約2割下がることになります。それだけ、会社の保有資産の評価が下がり、自社株の評価をおさえる効果があります。

また、建物の評価については、建築費(取得価額)ではなく固定資産税評価額がベースとなり、さらに第三者に貸している場合は「借家」として、借家権割合(30%)が軽減されます。

こちらも、内部留保(キャッシュ)で建てた場合には、それだけ会社の保有資産の評価が下がり、自社株の評価をおさえる効果があります。さらに、建物の建築費を借入金で調達すれば負債となり、これも会社の保有資産の評価を下げる効果があります。