事業承継において切っても切り離せないのが「相続税」と「贈与税」になります。

ただ、相続税・贈与税はとても似ているので、その違いがよく分からないこともあります。金銭や財産を譲るという点では同じなのですが、その発生原因が異なります。相続税は、相続人が死亡したことで発生するのに対し、贈与税は贈与者と受贈者の合意で始まります。

そして、一番重要なのが税率になります。

相続は相続人の死亡によって行われるので、財産なども結果として譲られるものなので、税率についても低く抑えられています。一方で贈与の場合は、積極的な働きかけによって行われる性格のものなので、税率に関しても比較的に高くなっています。

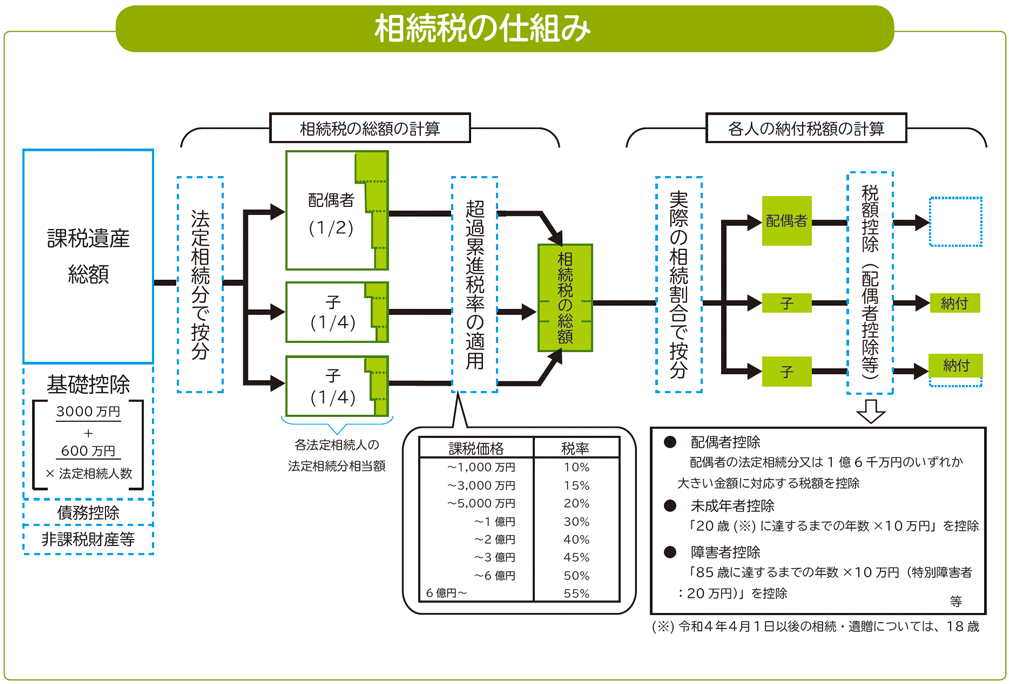

相続税の仕組み

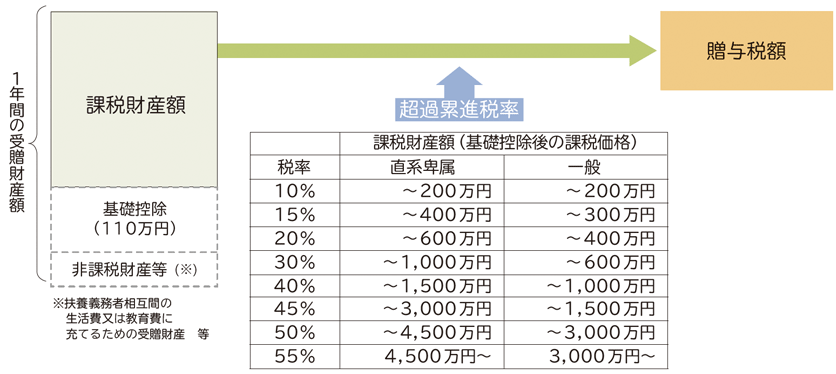

暦年贈与税の仕組み

上の図を見てみるとと、例えば直系卑属へ5,000万円を「相続」する場合は税率20%ですむのに対して、「贈与」だと55%もの税率が掛かります。しかしながら、政府としても若い世代がお金を使えるよう贈与し易い制度を打ち出しています。

そこで、「相続税」と「贈与税」の仕組みや制度の概要を理解し、事業承継においてどう活用するのが良いのかをご紹介していきます。