M&Aの検討

M&Aを考えずに廃業を検討する会社があります。

2022年の中小企業白書(2021年帝国「後継者不在率」動向調査)によると、日本における中小企業・小規模事業者のうち61.5%もの企業において後継者が不在と出ています。

しかしながら、親族や従業員に後継者がいなくても、M&Aをすれば事業継続は可能です。

以前は、M&Aというと大企業同士が行うものでした。しかし現在は、事業承継問題を解決するためにM&Aを実施する中小企業が増加中です。

後継者不在の場合は廃業だけでなく、M&Aの検討も並行して検討してみてはいかがでしょうか。

目次

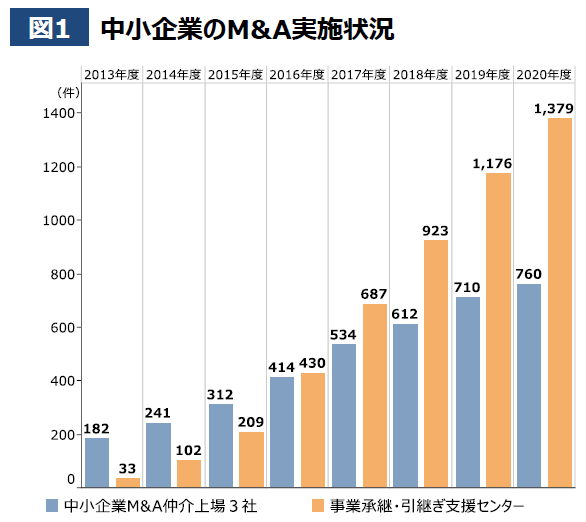

1.M&Aの市場動向

近年、中小企業におけるM&Aの件数は増加傾向にあります。

M&A自体に対する意識が変わってきたことに加えて、M&Aに特化した仲介業者が多く登場し、国による支援においても拡大していることが要因として挙げられます。

(注)「中小企業M&A仲介上場3社」とは、株式会社日本M&Aセンター、株式会社ストラ

イク、M&Aキャピタルパートナーズ株式会社について、集計したものである。

このようにM&Aの実施状況は右肩上がりになっていますが、一方でM&Aの失敗確率は75%ほどであるともいわれることがあります。

M&Aは大事な会社の未来を決める重要な選択です。失敗をしない為にもM&Aの仕組みをはじめ、支援業者をよく知り、過去の失敗例から学ぶことが大切です。

2.M&A4つの形態

M&Aには概ね以下の4つパターンがあります。代表的なものが株式譲渡と事業譲渡であり、中小企業のM&Aでは株式譲渡が圧倒的に多くなっています。

株式譲渡

- 被買収会社の株式を評価し、通常は100%株式を買収します。

- 買収会社が株式を100%所有することで、被買収会社を所有することになります。株式会社は所有と経営が分離していますので、被買収会社の代表取締役をそのままにして会社を経営させておくことも可能です。

事業譲渡

事業譲渡とは被買収会社の特定の事業部門を設備や従業員ごと売却することをいいます。事業譲渡は株式譲渡と違い、不動産の売買に近い取引となります。

具体的には、事業譲渡契約書に譲渡する資産や負債を列挙し、買収会社が対価を支払うことで契約が成立します。この契約に基づき譲渡対象となった不動産や車輌等の名義を変更したり、債務の引き受けを実行します。

なお、従業員の雇用は基本的に引き継がれません。多くの場合、被買収会社で退職金を清算し買収会社が再雇用することになります。

合併 (新設合併、吸収合併)

ここでいう合併は会社法上の合併をいいます。中小企業のM&Aではほとんど使われることはありません。前に述べた株式譲渡で結果的に同じ効果が得られるからです。

資本提携

資本提携は完全な買収という形態ではなく、M&Aの前段階として通常の信用取引関係を一歩進めた形と考えられます。

実際には、大企業が下請け企業との関係を強化するために使われることが多くあります。

3.M&A 支援の違い

M&Aを実行するためには一般的に支援企業に依頼することになります。専門的な知識が必要とされることに加え、一番難しい買い手と売り手の調整役を担ってもらいます。

支援企業にも実は大きく2つのパターンがあります。ここでは2つの支援パターンの違いをご紹介します。

仲介型

買い手と売り手の間に入って、条件交渉、説得、調整などを行います。事業者側が両者を見つけてきた場合はスピーディーに進めることが出来るメリットがあり、仲介手数料を両者から取ることが出来る立ち位置になります。(中小企業向き)

FA(ファイナンシャルアドバイザー)型

FAとして、買い手もしくは売り手側について、徹底的に利益を追求するという立場からアドバイスを行います。時に相手方のFAとも条件交渉、説得、調整を行うことで時間がかかる場合も多くみられます。(中堅~大企業向き)

特徴・業務内容・手数料の違い

| M&A仲介 | FA | |

|---|---|---|

特徴 | ・買い手と売り手の中立的な立場 ・中小企業で主に利用される | ・買い手か売り手のどちらかにつく ・ついた側の利益が最大になるようにする ・主に上場企業同士でのM&Aで活躍する |

| 業務内容 | ・相手探しから、交渉、M&A後の統合まで行う | ・M&Aに関しての助言を行う |

M&A仲介は売り手と買い手が決まっていない段階から動き、マッチングを行う役割もあります。売り手と買い手の紹介から、条件交渉、M&A成立まで、サポートします。

FAはすでに売り手と買い手が決まっており、交渉を行う段階で活躍します。契約した側の利益が最大限になるようにM&Aに関してのアドバイスを行います。M&A手続きが正当かどうか、法律的に違反していないか、といったことに関してアドバイスをする傾向があります。

| M&A仲介 | FA | |

|---|---|---|

| 手数料 | 買い手と売り手の両方から手数料を取る | 契約した側からした手数料を取らない |

M&A仲介は、買い手と売り手の両方に対して手数料を請求します。

4.M&Aの手順

支援企業の選定が決まったら本格的にM&Aの手順を進めていきます。

進め方は支援企業によって変わることもありますが、おおよそ下記のような流れで進めていきます。

- M&Aに関する打ち合わせ(支援企業)

- 候補先の選定と被買収企業の企業内容確認と評価額の算定

- 候補先への打診

- 候補先との面談と交渉

- 基本合意と買収監査(デューデリジェンス)

- 譲渡契約の締結

- M&A実行

M&Aには様々なプロセスや手続きがあり、また、専門的な知識も必要となります。 また、契約の締結までは概ね1年から2年かかると言われています。

5.PMI(ポスト・マージャ―・インテグレーション)の重要性

「PMI」とは、M&A(合併・買収)成立後の統合プロセスを指す言葉で、「Post Merger Integration:ポスト・マージャー・インテグレーション」の略です。

PMIを担う事業会社は売り手及び買い手企業に関するあらゆるデータを収集して、リスクや課題の検証を行い、その検証結果をもとに、統合後のマネジメントの仕組みを構築していきます。

M&Aというと、どうしても企業間の合意プロセスばかりに関心が集まりがちです。しかし、統合プロセスがうまくいかないと、M&Aによるシナジー効果が十分発揮できないだけでなく、業務効率の低下や優秀な社員の離職、顧客離れなど、さまざまなトラブルが起こります。

つまりM&Aの成否は、このPMIをうまく行うかどうかにかかっていると言っても過言ではありません。

PMIの進め方は担当する企業によって異なりますが、一般的には下記の内容で進めます。

買収企業と被買収企業の現状を丁寧に把握します。その際に現在抱えている課題や、統合後に発生する可能性のあるリスクを洗い出すことが重要となります。

現状把握によって抽出された課題やリスクを考慮しつつ、統合の目的や目標、方法、手順などの統合方針を決めます。

3~6カ月以内に実行するべき統合計画を策定し、短期的な課題解決を目指します。統合計画を策定することで見落としたリスクや、把握することが難しかった課題などを反映させることが可能です。

M&A合意後、中長期的な課題解決を目指すための中長期プランを策定します。策定するにあたっては、中長期的なミッションやビジョンから逆算して戦略を考え、メニューに落とし込んでいきます。

プランを実行するだけでなく問題点をいち早く発見し適宜軌道修正を行うために、進捗状況を定期的にモニタリングすることが重要です。

6.M&A失敗の理由

ここまで見てきたようにM&Aを成功させるためには様々なことを知っておく必要があります。更に、売却側の失敗理由を把握しておくことで、成功率を上げることに繋がります。交渉中の不誠実な対応

ネガティブな情報でも隠さずに誠実に回答することが重要です。簿外負債を買い手に報告せず買収が完了しても、表明保証違反で責任を追求される恐れがあります。買い手側の要求を飲みすぎる

買い手の要求に対して譲れない条件については、必ず主張することが大切です。

なお、契約直前の条件変更は買い手からの印象が悪くなるため、買い手から条件を提示されたタイミングで主張を伝えることが重要です。株主や役員の同意を得られない

買い手からすると、株主が一部でもM&Aに反対していると、100%買収が実現できないためそもそも買収を検討できないということもあります。M&A交渉中の大幅な業績悪化

M&Aの交渉は数ヶ月から1年かかることがあります。その間に会社の業績が悪くなってしまうと買い手からの評価が下がりM&Aが中止となるリスクがあります。

補足

M&Aを実行するにあたって、買い手に自社を高く買ってもらうためには自社の企業価値を上げることが大切です。

事業承継においては相続や贈与において自社株の価値を下げる対策が必要となりますが、M&Aでは逆に自社株の価値をあげる為の対策が必要です。

株価コントロールに関しては「株価コントロールに関して」のページをご参照ください。株価を下げるための対策を記載していますが、上げるためには逆のことを実行することになります。

なお、M&Aの補助金として「事業承継・引継ぎ補助金」の制度があります。詳細に関しては個別でページを用意していますので事業承継・引継ぎ補助金ページをご参照下さい。